来源:价投谷子地

我很久没有分析邮储银行了。之前因为邮储银行大股东一系列低价定增、快速入股、插队分红的“精明操作”,我将邮储银行拉黑了好几年。今年拉黑期限到期,我开始恢复跟踪邮储银行。

股东分析:

第四季度前十大股东持股数量变化:沪股通增持900万股,中国人寿清仓式减持退出前十大股东序列,至少减持了6.43亿股,上证50指数基金被动小幅减持,沪深300华泰柏瑞指数基金成为第十大股东。2025年年报显示年末股东总数18.5万户比三季报的14.26万户暴增了4.24万户,到今年2月底股东总数20.77万户,比年初增加了2.27万户。

邮储银行的股东人数在5个月内暴增46%,筹码大幅度分散。中国人寿4季度清仓式减持大概率是看到邮储基本面快速恶化的蛛丝马迹后的壮士断腕。结合后面的基本面情况,很明显韭菜又成了接盘侠。

营收分析:

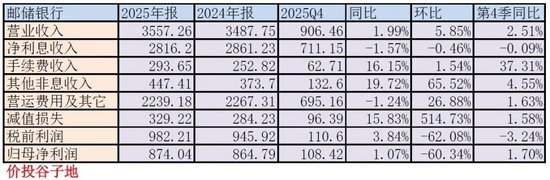

根据2025年年报显示,邮储银行营收3557.26亿,同比去年同期增长率为1.99%。其中,净利息收入2816.2亿,同比下降1.57%。手续费收入293.65亿,同比增长16.15%,归母净利润874.04亿同比增长1.07%。更多的数据参考表1:

表1

如果单看邮储的营收感觉还可以。但是如果我们看绝对指标,比如ROE,ROA,在可比同业中就是比较差的。邮储银行2025年ROE 8.67%在六大国有行里是副班长,仅高于交行;ROA 0.49%在六大国有行里排名垫底。

之所以邮储的绝对经营指标这么差,一个很重要的原因是成本收入比高的离谱。邮储银行2025年成本收入比62.1%。其他国有大行的成本收入比基本都在30%左右。刨根问底到最后主要是因为邮储集团对邮储银行收取的储蓄代理费。

根据2025年年报披露,邮储集团向邮储银行共计收取1185.2亿元储蓄代理费,平均加权费率为1.05%。这一费用占业务管理费用的53.65%。如果剔除储蓄代理费后,邮储银行的成本收入比将和国有大行接近。如果我们把储蓄代理费计算为存款成本,那么邮储的净利差将会从2025年年报披露的1.65%,下降到0.6%左右。

储蓄代理费的问题,从邮储在A股上市后的第一份年报开始,我就在批评这一费用的存在使得邮储银行的净利差和净息差显著失真。明明真实净息差是所有上市银行里最差的,但是报表净息差却名列前茅。这种假象对于中小投资者造成巨大的误导。储蓄代理费的问题不解决,邮储银行难有翻身之日。

邮储2025年的净利息收入同比下降1.57%。后面的资产负债分析可以看到邮储的资产扩张情况高于行业均值。所以,净利息收入的下降主要原因是净息差大幅下降。

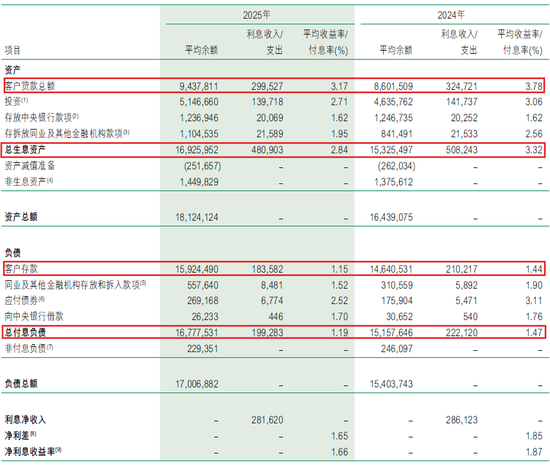

根据2025年年报披露,邮储的净息差1.66%同比大幅下降21bps。这一同比降幅在我所有已经点评的银行里是最大的。邮储的净息差明细如下图1所示:

从图1中我们可以看到邮储的生息资产收益率已经跌破3%,从2024年的3.32%降到只有2.84%,降幅48bps。其中,贷款收益率从2024年的3.78%暴降到3.17%,同比下降61bps。负债端虽然从2024年的1.47%下降到1.19%,降幅28bps。但是,依然低于资产收益率的降幅。存款成本受益于国家持续降息和释放流动性,下降了29bps。

邮储银行贷款收益率暴降的主要推动因素是零售贷款的收益率大幅下降,从2024年的4.23%下降到3.49%,降幅74bps。邮储银行的个人贷款大头是按揭和个人经营贷。结合后面的资产质量暴雷,个人猜测是大幅提高了个人经营贷的风险偏好,选择资质更好的客户,所以造成贷款收益率大幅下降。

看完同比,我再利用邮储披露的单季净息差数据,结合几份定期报告的利息收入和利息支出数据,利用净息差还原大法可以获得最近1年的净息差明细,如下表2所示:

表2

从表2中可以看到邮储第四季单季净息差1.6%环比第三季度下降了4bps,比一季度的1.71下降了11bps。邮储的净息差在2025年总体趋势是持续下降而且下半年有加速趋势。第四季度资产收益率下降了11bps,负债成本仅下降2bps。这个数据暗示邮储的存款重定价带来的成本下降可能即将进入尾声。如果资产收益率下滑的趋势不能遏止,那么邮储的净息差2026年可能还有较大降幅。

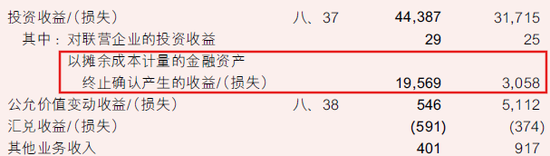

邮储的其他非息收入同比涨幅19.72%,增收73.71亿。其他非息收入的明细如下图2所示:

从图2我们很容易发现邮储银行的其他非息收入之所以能够取得大额正增长,最重要的贡献来自于卖债券(以摊余成本计量的金融资产终止确认产生的收益)。这一科目2025年贡献了195.69亿收入,比2024年增加165.11亿。

资产分析:

邮储银行2025年年报总资产18.68万亿,同比去年增速9.35%。其中贷款总额9.44万亿,同比去年增速8.71%。总负债17.52万亿,同比去年增速9.13%。其中存款总额16.54万亿,同比去年增速8.2%。更多的数据参考表3:

表3

从表3中我们看到邮储的整体扩张比较均衡,存贷同比增速和总资产扩张差距不大。存款增长相对较为均衡。贷款增长这边更倚重于对公贷款。这样的结果会消耗更多的资本金。

不良分析:

根据邮储银行的年报,不良贷款余额915.24亿元,较上年末增加112.05亿元;不良贷款率0.95%,较上年末上升0.05个百分点。拨备覆盖率227.94%比2024年的286.15%大幅下降58.21个百分点,拨贷比2.17%比2024年的2.58%下降0.41个百分点,这一拨贷比已经跌破金监局原先规定的2.5%的标准。从静态指标看,邮储银行的资产质量已经出现明显恶化。

如果我们看资产质量的前瞻指标,恶化的程度更严重。邮储银行2025年关注类贷款余额1516.48亿元,较上年末增加673.20亿元;关注类贷款占比1.57%,较上年末上升0.62个百分点。关注贷款作为不良的蓄水池,经常被银行用来隐藏不良贷款。另外,邮储银行的另一个前瞻指标——正常贷款迁徙率,也大幅恶化。2025年邮储银行正常贷款迁徙率1.31%,比2024年的1.1%增长了0.21个百分点。最近3年邮储银行的正常贷款迁徙率持续攀升,2023年这一指标为0.95%。

根据年报披露,邮储全年核销及三阶段终止共计294.54+180.36=474.9亿,不良余额同比增长112.05亿。所以,邮储的新生成不良下限为474.9+112.05=586.95亿和去年用相同算法计算出来的514.03亿相比增加了72.92亿。

最后,我们看一下邮储银行的不良生成率,2025年不良生成率0.93%,比2024年的0.84%增加了0.09个百分点。其实,细心的人应该可以发现,邮储银行的不良生成率并不算高。2025年招行的不良生成率1.03%。为何不良生成率更高的招行资产质量表现稳定,而邮储银行不良生成率更低却出现不良持续恶化的迹象。

其中的关键就是两者资产的盈利能力差别太大。招行的净息差是1.86%,而邮储银行的报表净息差只有1.66%,如果把储蓄代理费算为负债成本。那么邮储的真实净息差可能只有0.6%。另外,招行的手续费收入占营收的比例高达22%,而邮储银行这一比例只有8%。正是由于资产盈利能力的巨大差距,造成两家银行能够计提的减值损失率差距巨大。招行虽然最近几年一直在下调信用减值损失,但是2025年依然计提了396亿,和当年的不良生成692亿相比约为57%。反观邮储银行连续增提信用减值损失,但是2025年信用减值329亿约为当年不良生成840亿的39%。正是因为邮储减值计提的力度完全无法覆盖不良生成,所以爆发的不良只能越积越多。表现在报表上就是不良指标上升,前瞻性指标恶化,风险抵补形同虚设。

核充分析:

根据年报邮储银行的核心一级资本充足率10.53%比三季报的10.65%减少了12个基点。跟去年同期的9.56%比上升了97个基点。同比大幅提升主要是定增的助力。

点评:

时隔3年重新恢复对邮储银行的跟踪。记得前几年邮储刚在A股IPO之后,很多人因为某股神买入了邮储港股就把邮储吹得跟花一样。当初,我就指出过邮储的最大问题是盈利能力弱,缺乏风险定价体系。当时,邮储银行的不良指标好看完全是因为最初邮储只做最安全的按揭贷款。我曾经预言过,随着邮储快速扩张其新发放的非按揭贷款可能会有较大的隐患。如今看,邮储银行的资产质量爆雷已经印证了我之前的预判。邮储这盘棋想要走活只有2个办法:1,等,等国家经济复苏,个人信贷的不良生成率下降;2,大股东大幅降低储蓄代理费,降低抽血的力度,恢复邮储银行的盈利能力。

迎客松配资提示:文章来自网络,不代表本站观点。